jun

2024

Verschil tussen werken en niet werken nog kleiner in Litouwen

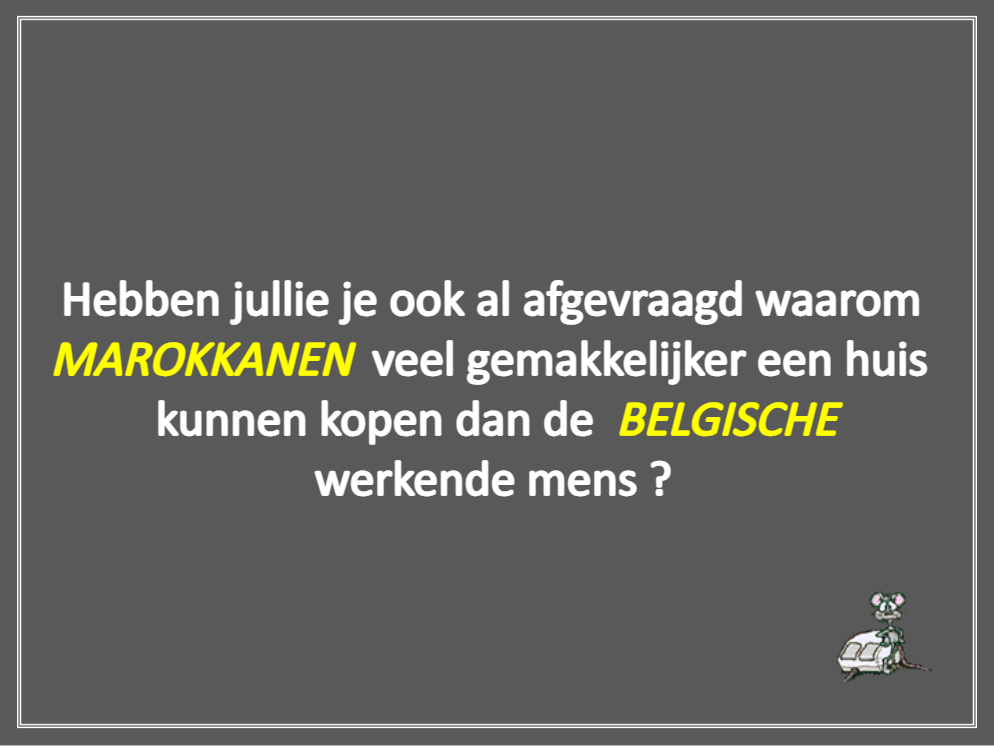

Een lezer stuurde de redactie van Factcheck.Vlaanderen een kettingmail door, waarin staat dat "Marokkanen veel gemakkelijker een huis kunnen kopen dan de Belgische werkende mens". Een gelijkaardige tekst duikt al jaren op in de vorm van verschillende kettingmails en berichten op sociale media, zoals X en Facebook.

Het verzonnen verhaal gaat rond in de vorm van een powerpointpresentatie.

De auteur stelt dat Marokkanen in België van extra financiële voordelen genieten dankzij hun dubbele nationaliteit. Dat zou gebeuren via een complex systeem waarbij de ‘Bank van Marokko’ de woning aankoopt, maar de Marokkaanse persoon in kwestie wel met naam op de akte verschijnt. De koper zou zo aan een extreem laag maandelijks tarief de woning kunnen afbetalen.

Volgens de kettingmail blijft de woning ten allen tijde in handen van de buitenlandse bank. Maar dat kan eigenlijk niet, meent professor David Bassens van de VUB, die een doctoraat schreef over islamitisch bankieren. “Dat zouden Islamitische banken simpelweg niet gefinancierd krijgen.” Bovendien loopt de koper zo ook de Belgische subsidies mis, verduidelijkt hij, wat de kost weer omhoog duwt. “Laat ons niet vergeten dat de grootste herverdeling van belastinggeld ongetwijfeld naar woningbezitters vloeit en die hebben overwegend Vlaamse en Belgische roots.”

‘Na enkele jaren heeft de “koper” zoveel winst gemaakt dat hij een gebouw op zijn eigen naam kan kopen en CASH betalen!’, staat in de kettingmail. Dat is onmogelijk, vertelt makelaar Lien De Wilde, oprichter van Woppah vastgoed. “Het volledige bedrag van de aankoop cash betalen is alleszins niet toegelaten volgens de Belgische anti-witwaswetgeving. Bij verkoop van een woning mag niets cash betaald worden, ook geen voorschot of dergelijke. Wie dat toch toelaat kan zware sancties krijgen, niet alleen de koper, maar ook de verkoper, makelaar én notaris die bij de verkoop betrokken zijn.”

Ook het terugbetalingsplan via onderverhuring is onrealistisch, oordeelt De Wilde. “Je mag niet zomaar onderverhuren. De wetgeving betreft verhuren is zeer streng.” Dit Woninghuurdecreet houdt rekening met de bezettingsgraad van een woning. Als de eigenaar het pand wil verhuren aan iemand buiten het gezin, moet die het pand opsplitsen en een omgevingsvergunning aanvragen.

“In de praktijk zie ik dit dus helemaal niet als haalbaar,” sluit De Wilde af. “Mijn ervaring is dat het voor mensen van vreemde origine net moeilijker is om een huis te kopen, omdat ze vaak niet de financiële draagkracht hebben om een lening aan te gaan.”

Hoewel de versie uit de kettingmail niet bestaat, pakt de Arabische wereld kredieten wel degelijk anders aan dan in West-Europa. Spaarrekeningen, hypotheken en afbetalingen zijn er renteloos. Dat heet islamitisch of renteloos bankieren, sharia-conform lenen, halalbankieren of Murabaha.

Die systemen zijn nodig omdat de Koran rente verbiedt. Dat maakt een hypotheek aangaan onmogelijk. Financieel consultant Mohamed Boulif legde het in 2012 uit aan Bruzz: “Als je iemand geld leent, en je vraagt daarop winst, dan is dat interest, wat inderdaad verboden is. Maar als je een huis of een ander goed verkoopt, en je vraagt daar winst op, dan is dat commerciële winst. Er wordt iets tastbaars verkocht.”

Toch sluiten veel Belgische moslims een hypothecaire lening af bij de bank. Dat kan dankzij een uitspraak van de Europese Raad voor Fatwa en Onderzoek. Die raad van islamgeleerden voorziet moslims in niet-islamitische landen van juridisch-theologisch advies, oftewel fatwa. Een fatwa uit 1999 laat die moslims toe om een hypothecaire lening aan te gaan bij een Belgische bank. Belangrijk: het gaat dan om één lening, voor één gezinswoning, niet voor opbrengsteigendommen.

Hoe nauw je het neemt met die fatwa, hangt af van persoon tot persoon, legt professor Abied Alsulaiman uit, expert Arabische rechtsterminologie aan de KU Leuven. “Zo zijn er seculiere moslims die wel gewoon meerdere leningen aangaan. Marokkaanse moslims behoren meestal tot de Malikitische rechtsschool die het voorschrift letterlijk neemt, terwijl de Hanafitische school, waaronder de meeste islamitische Turken vallen, wel een tweede krediet toestaat als dat ‘noodzakelijk’ is, zoals een handelsruimte.”

“Het verbod op interest gaat terug naar de Middeleeuwen, toen men kredieten verleende tegen woekerwinsten van soms het dubbele van de prijs,” zegt professor Alsulaiman. “Het was gebruikelijk dat leners hun kind verkochten op de slavenmarkt om hun schuld af te lossen. Die woekerwinsten zijn door de islam categorisch verboden.”

“Niet iedereen ziet duidelijk het verschil tussen interest en woeker,” aldus Alsulaiman. “Om verwarring te vermijden is het systeem van renteloos bankieren ontstaan. Als je duizend euro leent, betaal je duizend euro terug, niet meer.”

Maar geld verliest waarde over tijd. Onze banken lossen dat op met rente, die de inflatie, loonkost en winst dekt. In islamitische landen rekenen kredietverleners die kosten al meteen bij de aankoopprijs. Dat totaalbedrag wordt dan stelselmatig afgelost. Zo sla je, met een kleine denkoefening, de rente over. Goedkoper is het dus zeker niet.

“De inhoud van die kettingmail is je reinste onzin”, besluit Alsulaiman. “Ik ken geen enkele moslim in België die op die manier een huis heeft aangekocht. Ik weet wel dat IKEA een afbetalingsplan zonder rente aanbiedt, bijvoorbeeld voor een keuken. Sommige autoleveranciers doen dat ook. Maar een woning? Nee, dat niet.”

Dat België geen cultuur van islamitisch bankieren heeft, ligt niet aan het gebrek aan interesse. Af en toe duikt er een initiatief op. In 2012 kwam de Franse-Marokkaanse Chaabi Bank met het voorstel sharia-conforme spaarrekeningen aan te bieden in België. Daarover verschenen toen verschillende artikels. Chaabi, dat drie kantoren heeft in dit land, vertelde toen aan De Morgen dat het nog in de ‘onderzoeksfase’ zat en zou gaan aankloppen bij de FSMA, de Belgische financiële waakhond. Maar die vraag is uiteindelijk nooit gesteld, meldt de FSMA aan Factcheck.Vlaanderen.

Hoewel het in België op dit moment niet kan, faciliteren andere Europese landen wel manieren van islamitisch bankieren. Zo heeft de Britse centrale Bank, the Bank of England, een renteloos account, specifiek voor islamitische banken die zich bij hen aansluiten. En in Frankrijk bestaat sinds 2007 een commissie voor islamitisch bankieren, wat heeft geleid tot een sharia-conforme tak op de Parijse beurs.

Eerder ging gelijke kansencentrum Unia op haar website al in op de kettingmail. “Deze kettingmail is racistisch en zet aan het tot haat tegenover Marokkanen en moslims volgens de bepalingen in de antiracismewet van 30 juli 1981 (zoals gewijzigd in de wet van 10 mei 2007) en de antidiscriminatiewet van 10 mei 2007”, klinkt het. “Het voorstellen van moslims en Marokkanen als profiteurs die uitsluitend belust zijn op de vrijgevigheid van ons sociaal stelsel en het gebruik van de zondebokargumentatie wordt omschreven als aanzet tot haat, discriminatie of geweld.”

De inhoud van de kettingmail klopt niet. De praktijk die wordt beschreven, is verboden in ons land. Bovendien zou een bank uit een Islamitisch of Arabisch land niet instemmen met een complex systeem om winst te maken. Het gebruik van Islamitisch bankieren, dat gangbaar is in de Arabische wereld, staat zulke winst simpelweg niet toe.

Anna rondde eerst de opleiding Sociaal-Economische Wetenschappen af aan de UAntwerpen en volgde daarna een tweede master in de Journalistiek aan de VUB. Na een jaar op de redactie van nieuwsagentschap Belga, begon ze aan een carrière als freelancer. Ze schreef onder meer voor HUMO, De Tijd en deCheckers, en is sinds september 2024 actief bij Factcheck.Vlaanderen.

Verschil tussen werken en niet werken nog kleiner in Litouwen

Deze tabel bewijst niet dat Belgen gemiddeld twee jaar langer werken dan de rest van Europa

De huidige wereldwijde vermogensongelijkheid lijkt niet groter dan in Frankrijk vóór de Revolutie