jun

2024

België heeft de hoogste belastingen op arbeid van alle OESO-landen

De federale regering heeft in het energieakkoord van 14 maart 2022 beslist om de accijnzen op benzine en diesel met 0,175 euro per liter tijdelijk terug te draaien. In de weken voordien werd de druk op die regering namelijk groot om maatregelen te nemen om de stijging van de energieprijzen binnen de perken te houden. Volgens VRT NWS zal een tank van 60 liter daarom 10,5 euro minder kosten.

Sommige media stelden dat de hoge prijzen op benzine en diesel deels te wijten waren aan de belastingen op die brandstoffen. Volgens een artikel in P-magazine op 10 maart ‘swingen de taksen op olie de pan uit’ en betalen we nu voor een volle tank aan de pomp 50 euro in belastingen. Spelen de belastingen op diesel en benzine echt zo'n grote rol bij het stijgen van de prijzen en klopt de bewering wel dat er bij een tankbeurt 50 euro naar de overheid gaat?

Bij de berekening van accijnzen – een indirecte belasting op alcohol, energie en tabak – speelt de olieprijs geen rol. Accijnzen worden namelijk uitgedrukt als een vast bedrag per fysieke eenheid van het product. In het geval van de accijnzen op diesel en benzine wordt die prijs berekend per hectorliter olie. Wanneer olie duurder wordt, moet je dus nog steeds hetzelfde bedrag aan accijnzen betalen. Dit vast bedrag telt 60 cent per liter.

Bij de berekening van de BTW – een belasting op de toegevoegde waarde – speelt de olieprijs echter wel een rol. Die wordt namelijk procentueel berekend en ligt sinds 1996 op 21%. Hierdoor gaat er voor elke liter benzine of diesel die je uit de pomp haalt inderdaad meer geld naar de staat. Dat effect kan de stijging van de prijzen aan de pomp versterken, maar slechts in beperkte mate.

Via de BTW heeft een stijging in de accijnzen een versterkend effect dat de accijnzen op zich niet zouden hebben. De BTW wordt namelijk geheven op de prijs van de olie met de accijnzen erbij gerekend. Dit effect is eveneens beperkt, aangezien de olieprijs zelf er geen invloed op heeft.

Het artikel dateert van 10 maart, dus voor de ingang van het nieuwe energieakkoord. Op die dag was de gemiddelde dieselprijs 2,08 euro per liter en de gemiddelde benzineprijs 1,95 per liter met BTW inbegrepen. Zonder BTW was dat respectievelijk 1,72 euro en 1,61 euro per liter.

Bij een accijns van 60 cent per liter en een BTW van 21% ging op 10 maart dus 0,96 euro per liter diesel naar de overheid. Bij een tankbeurt van een kleine personenwagen met een tank van 40 liter komt dit neer op 38,4 euro.

Voor benzine volgt uit dezelfde berekening dat bij een volle tank van 40 liter 37,6 euro naar de overheid ging. Een tank moest toen een capaciteit hebben van minimum 53,2 liter om aan die 50 euro te komen. Een tankcapaciteit van 53,2 liter is niet uitzonderlijk, dus het is best mogelijk dat sommigen toen 50 euro of meer aan belastingen betaalden voor een volle tank.

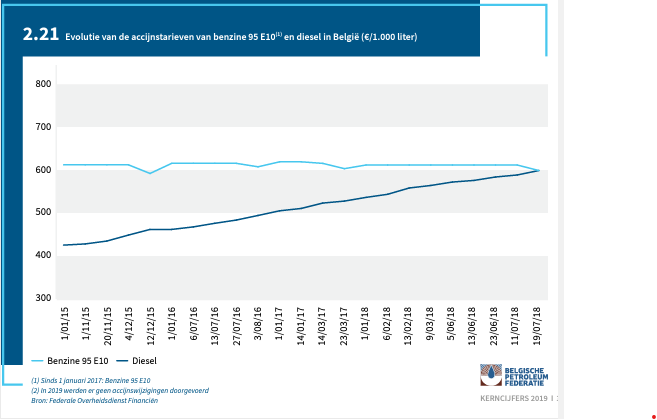

Op 29 maart bedroeg de gemiddelde benzineprijs 1,51 euro per liter. Met de verlaagde accijnzen van 0,175 euro per liter, betaal je nu 19,7 euro aan belastingen voor een tank van 40 liter.

Dat de 'totale' taks op diesel en benzine zo stijgt, is geen bewuste keuze van de overheid, maar eerder een gevolg van het belastingsysteem. Dat systeem geldt trouwens niet enkel voor brandstoffen, maar bijna elk consumptieproduct is op een bepaalde manier onderhevig aan BTW.

Het aandeel van de belastingen in de prijs van diesel en benzine neemt overigens af als de prijs stijgt. Dat is het geval omdat het bedrag in belastingen maar met 21 procent van de prijsstijging toeneemt. Dat betekent dat de inkomsten van de overheid uit die belastingen blijven stijgen, maar wel steeds in mindere mate.

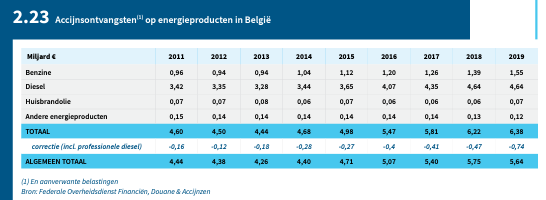

De inkomsten uit die belastingen stegen wel de afgelopen 10 jaar. Zowel de hogere prijzen als de toename van belastingen zorgden ervoor dat er meer geld naar de schatkist ging. In het geval van de accijnzen zowel rechtstreeks als via de BTW.

Bron: Fiscaliteit | Energia (energiafed.be)

Hoeveel zijn die belastingen juist gestegen? In het regeerakkoord van 2014 was voorzien dat de accijnzen op benzine en diesel voortaan geïndexeerd zouden worden. Sinds 1 januari 2019 is dit echter niet meer gebeurd. Je zou dus kunnen stellen dat de druk van de accijnzen net verlaagd is tegenover andere producten die wel onderhevig zijn aan de index.

Bovenop die indexatie zijn de accijnzen op diesel in 2016 extra gestegen. De maatregel maakte, net zoals de indexatie, onderdeel uit van het plan van de Zweedse regering om het gat in de begroting te dichten. Door de stijging liggen de accijnzen op benzine en diesel nu even hoog. Toen de vorige regering die maatregel invoerde, was de prijs van ruwe olie nog zeer laag, en was het effect voor consumenten dus relatief klein.

Bron: Fiscaliteit | Energia (energiafed.be)

De BTW daarentegen is de laatste tien jaar constant gebleven. Sinds het invoeren van de BTW ligt die voor olie op 21%. Aangezien de BTW een versterkend effect heeft en het effect van accijnzen net verkleint, zijn de belastingverhoging in 2016 op diesel en de indexaties tot 2019 niet verantwoordelijk voor de snel stijgende energieprijzen.

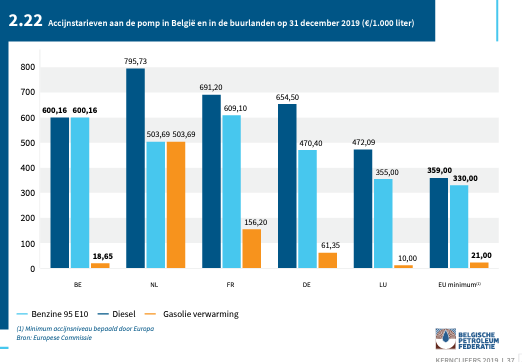

In vergelijking met onze buurlanden waren de accijnzen op diesel in 2019 in België lager dan in Nederland, Frankrijk en Duitsland. De accijnzen op benzine waren dan weer het hoogst op Frankrijk na. Opvallend is dat België diesel niet meer belast dan benzine. In onze buurlanden is dat wel het geval.

Bron: Fiscaliteit | Energia (energiafed.be)

Wolf studeert beleidseconomie aan de KU Leuven en behaalde eerder een master geschiedenis aan diezelfde universiteit. Hij schrijft sinds juli 2021 voor Factcheck.Vlaanderen en is ook actief hij het Leuvense studentenblad Veto.

België heeft de hoogste belastingen op arbeid van alle OESO-landen

Vergelijking tussen opbrengst ‘kleine belasting’ en VN-klimaatfonds gaat mank

Geld opsturen naar het buitenland en aftrekken van de belastingen? Ja, maar de fiscus kijkt mee!

Energie kost per jaar gemiddeld 205 euro meer in Brussel dan in Vlaanderen